✒️SAP FI La definición de Ledger

SAP FI La definición de Ledger

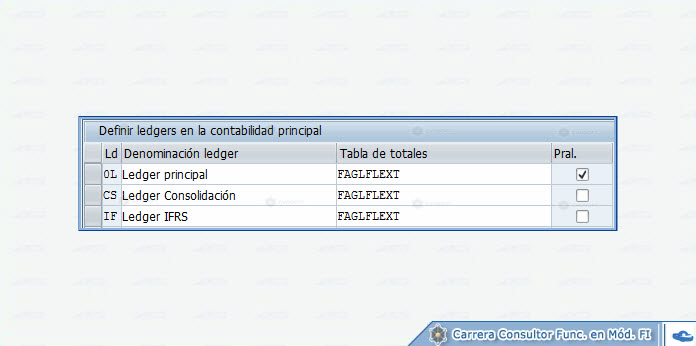

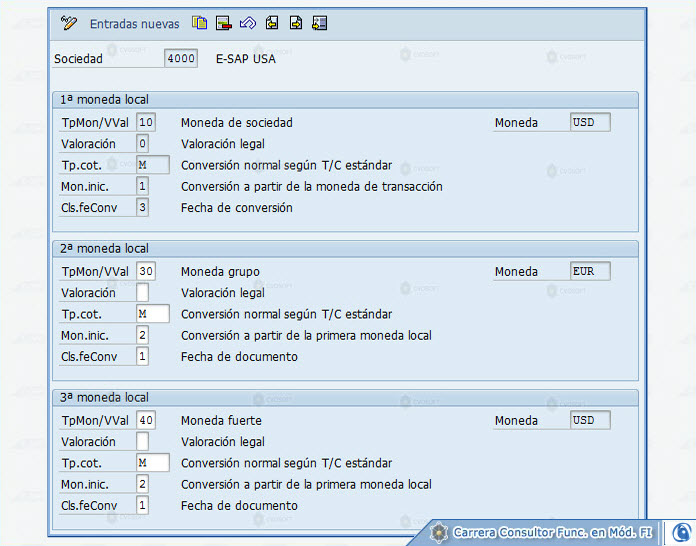

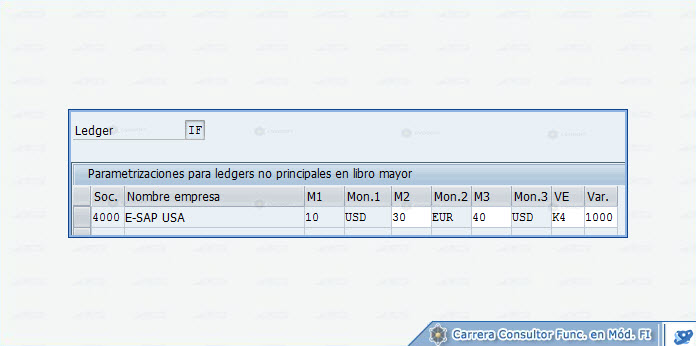

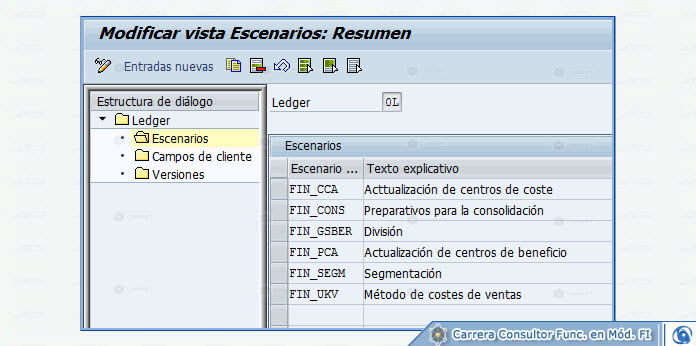

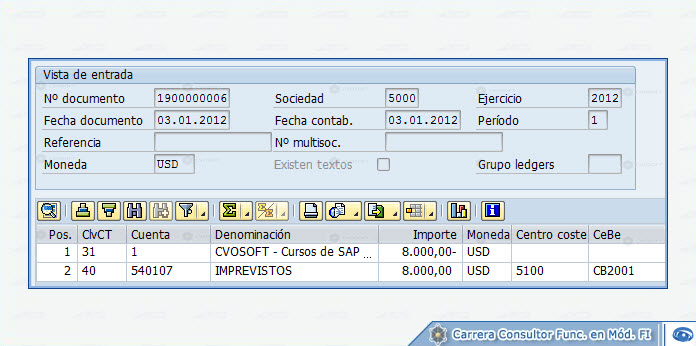

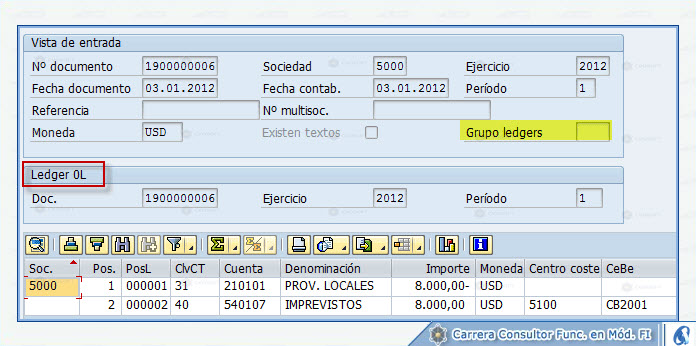

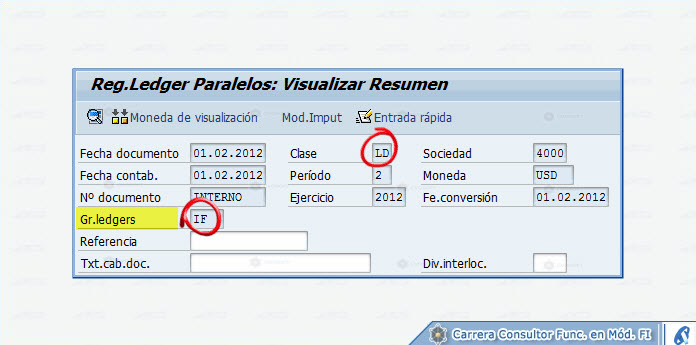

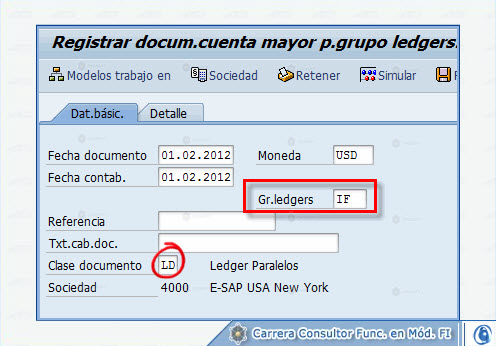

Lección: Definición de Ledger Una de las características de la nueva contabilidad principal es la posibilidad de administrar múltiples libros. Con los distintos libros podrían obtenerse balances con diferentes criterios de valuación. Por ejemplo balance con normas locales de un país y balances valuados bajo normas internacionales. La contabilidad de las sociedades se lleva en un libro principal. Es decir, siempre vamos a tener por lo menos un libro. SAP provee el libro 0L como libro principal con la asignación de la tabla de totales FAGLFLEXT. > IMG |-> Gestión Financiera (Nuevo) |-> Parametrizaciones básicas de la gestión financiera |-> Libros |-> Ledger |-> Definir ledgers de la contabilidad principal. Para definir los diferentes libros solo se deben completar con una clave de dos caracteres, una denominación y la tabla de totales que tendrá el libro. También se debe marcar cual es el libro principal de la contabilidad. La moneda local de la sociedad se define al momento de crear la sociedad FI. Para definir las monedas adicionales se debe seguir la siguiente ruta: > IMG |-> Gestión Financiera (Nuevo) |-> Parametrizaciones básicas de la gestión financiera |-> Libros |-> Ledger |-> Definir moneda del libro principal. Al momento de definir las monedas adicionales también se debe definir el tipo de cotización por medio del cual se convertirá la moneda local a las monedas adicionales, la fecha de conversión y a partir de qué moneda se realiza la conversión (moneda documento o moneda local). A los libros paralelos que se hayan definido se les debe asignar una variante de ejercicio, una variante de periodos contables y las monedas paralelas que gestionarán cada uno de los libros. A los libros no principales se les pueden asignar monedas y/o variantes de año fiscal diferentes de las del libro principal. > IMG |-> Gestión Financiera (Nuevo) |-> Parametrizaciones básicas de la gestión financiera |-> Libros |-> Ledger |-> Definir y activar ledger no principales. En la lección anterior hemos visto que la nueva tabla de totales posee más campos referentes a características de contabilización FAGLFLEXT. También hay una nueva tabla de partidas individuales que guarda las características adicionales, la tabla FAGLFLEXA. Para que los nuevos campos que poseen las tablas de la nueva contabilidad principal se completen es necesario activar diferentes escenarios. Un escenario define que campos se actualizan en los libros (en la vista de libro mayor) al momento de contabilizar. > IMG |-> Gestión Financiera (Nuevo) |-> Parametrizaciones básicas de la gestión financiera |-> Libros |-> Ledger |-> Asignar escenarios y campos de cliente a libros. A cada libro se le puede asignar uno o más escenarios, o incluso los seis escenarios a la vez. La decisión de cuántos escenarios asignarle sólo depende de qué " aspectos empresariales" se desee diseñar en la Contabilidad del libro mayor. Cada escenario nos permitirá obtener balances o reportes por las características activadas. Por ejemplo se pueden obtener balances por Centros de Beneficios o Balances por segmentos. Antes, con la contabilidad clásica para obtener reportes por centros de costos debía emitirse desde el modulo de CO. Al contar con el centro de costo y áreas funcionales en las tablas de totales de FI pueden obtenerse toda la información desde finanzas. No es necesario definir ledger paralelos, solo hay que definirlos si la empresa lo necesita para reflejar una contabilidad diferente de la contabilidad principal. No necesariamente los escenarios tienen que estar asignados a libros no principales. Importante: no es necesario crear un libro paralelo para cada escenario. Los libros paralelos o no principales son útiles para representar la contabilidad de acuerdo con diferentes principios contables. No se pueden definir escenarios propios, solo se pueden utilizar los asignados por SAP. Cuando se encuentra activada la nueva contabilidad principal un documento siempre posee dos vistas. Si bien ya hemos visto este tema en el módulo inicial, debemos tener presente que se trata de una funcionalidad de la nueva contabilidad. Vista de Entrada: es la vista de cómo aparece un documento en las vistas de libros auxiliares. Por ejemplo cuando se trata de contabilizaciones con deudores, acreedores y activos fijos. Vista de libro mayor: es la vista de cómo aparece un documento en el libro mayor. En la vista de libro mayor además de ver el documento también se puede visualizar la contabilización en el libro principal y en libros paralelos. Ver el punto Visualizar documentos en ledger paralelos. Al visualizar un documento, en la vista de libro mayor podemos visualizar en que libro fue registrado el documento. La vista de entrada y de libro mayor es un tema que volveremos a ver en la siguiente lección cuando veamos desglose de documentos. Todas las contabilizaciones que se realizan habitualmente en SAP se contabilizan en el libro principal. Cada contabilización que se realiza en el libro principal también se contabiliza en los libros paralelos. Es decir, el libro principal y los libros paralelos poseen la misma información. Sin embargo para diferenciar las contabilizaciones con diferentes criterios de valuación existen transacciones especiales que permiten elegir en qué libro contabilizar. Ambas transacciones son iguales a la contabilización de un documento estándar solo se agrega un campo adicional que es el grupo de ledger. En este campo se especifica en que grupo de ledger se desea contabilizar. Imagen 4.1 - Contabilizar en un Ledger (ENJOY) En los libros paralelos solo se puede contabilizar con cuentas de mayor, es decir no se pueden contabilizar con acreedores ni deudores. Tampoco se pueden contabilizar con cuentas de mayor que sean de partidas abiertas. Se deben definir clases de documentos para realizar las contabilizaciones en libros paralelos. Pueden ser las mismas clases de documentos que utilizamos para las contabilizaciones estándar, solo que deben ampliarse. Para esto, es necesario asignar la clase de documento y crearle un rango de numeración especial. > IMG |-> Gestión Financiera (Nuevo) |-> Parametrizaciones básicas de la gestión financiera |-> Documento |-> Clases de Documento &

1 | Definición de Ledger

Solo un libro puede definirse como libro principal.

El libro principal obtiene muchos de los parámetros de control de la sociedad

El libro principal gestiona las monedas paralelas (monedas locales adicionales) que se asignan a la sociedad.

El libro principal utiliza la variante de ejercicio fiscal y la variante de periodos de contabilización que se le asignan a la sociedad.

Solo se contabilizan en CO los valores del libro principal.

Además del libro principal, también puede definir otros libros no principales

Sobre el autor

Publicación académica de Edwart Gustavo Rodriguez Garzon, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Master

Edwart Gustavo Rodriguez Garzon

Colombia - Legajo: WG70V

✒️Autor de: 135 Publicaciones Académicas

🎓Egresado de los módulos:

- Carrera Consultor en SAP FI Nivel Avanzado

- Carrera Consultor en SAP FI Nivel Inicial

- Carrera Consultor Basis NetWeaver Nivel Avanzado

- Carrera Consultor Basis NetWeaver Nivel Inicial

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime