✒️SAP FI La estructura organizativa

SAP FI La estructura organizativa

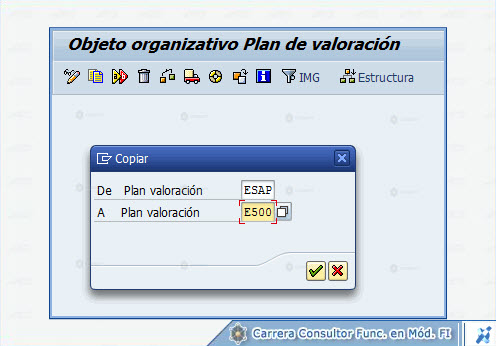

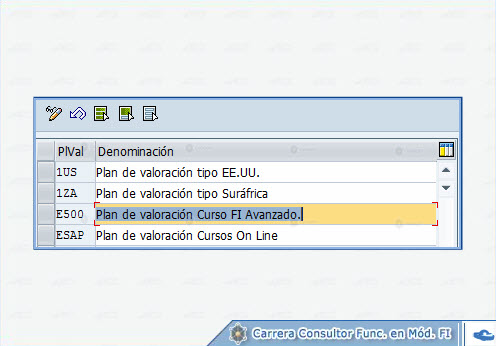

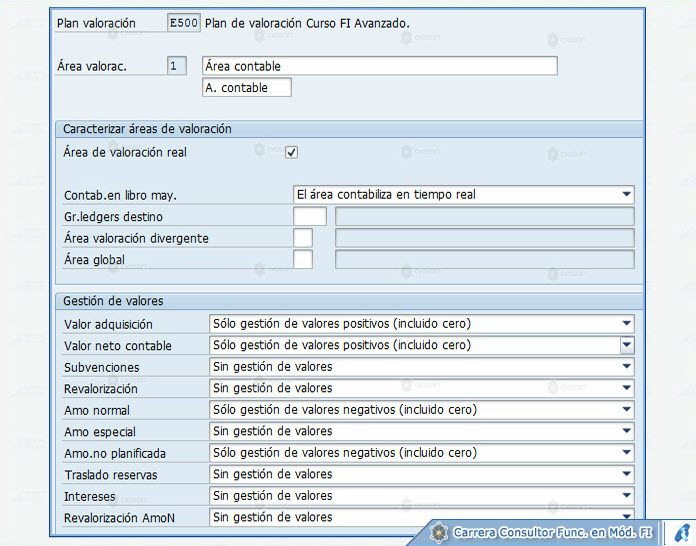

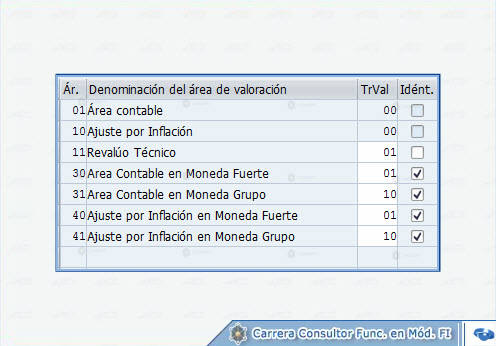

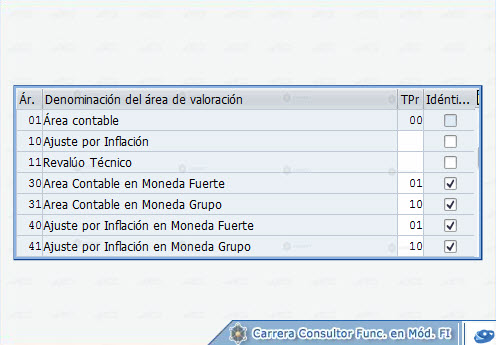

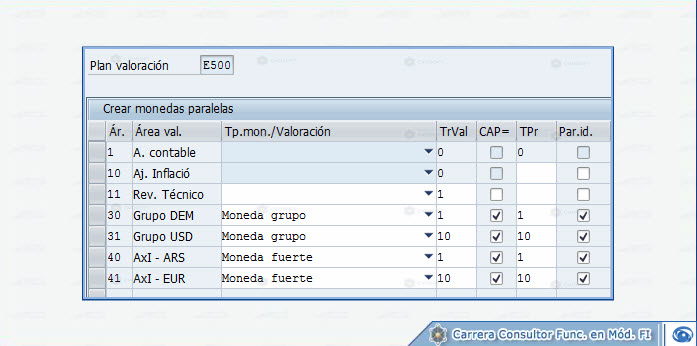

Lección: Estructura Organizativa En el módulo inicial hemos aprendido como se conforma la estructura organizativa del módulo de activos fijos. Realicemos un repaso por cada uno de los elementos que ya conocemos: La principal estructura organizativa de Activos Fijos es el Plan de Valoración. Se debe definir un plan de valoración por país y luego todas las sociedades que pertenecen a mismo país utilizarán el mismo plan de valoración. Un plan de valoración contiene Áreas de Valoración. Cada área de valoración representa un tipo de valoración específico (por ejemplo, amortización contable o amortización fiscal permitida). También, se pueden definir áreas de valoración propias en el plan de valoración. La sociedad FI también es parte de la estructura organizativa. A cada sociedad se le asigna un plan de valoración y un plan de cuentas. Un mismo plan de cuentas y plan de valoración pueden asignarse a múltiples sociedades. > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Estructuras de organización |-> Copiar plan de valoración de ref./áreas de valoración |-> Copiar plan de valoración de referencia SAP trae planes de valoración predefinidos para varios países. Siempre es una buena práctica copiar un plan de valoración ya existente. De la misma forma que ya hemos visto con la copia de la sociedad FI, se copia el plan de valoración. Se elige un plan de valoración a copiar y se ingresa la clave del nuevo plan de valoración que puede tener hasta 4 caracteres de longitud. El siguiente paso, dentro de la misma ruta donde estamos copiando el plan de valoración, es especificar la denominación del plan de valoración. El sistema copiará la denominación original y deberemos cambiarla para identificar correctamente el plan de valoración en los matchcodes. El ultimo paso de la creación del plan de valoración es tratar las áreas de valoración que tenía el plan de valoración original. Podremos borrar áreas que no vayamos a utilizar o agregar nuevas. Otra opción es dejar todas las áreas y luego desactivarlas para las distintas clases de activos fijos. Las áreas de valoración se definen con una clave numérica de dos dígitos. El área de valoración 01 es el área de valoración principal. Los valores de capitalización y las amortizaciones de éste área se contabilizan en el libro mayor. Las otras áreas de valoración pueden mostrar por ejemplo: La valoración específica de país (valores fiscales) Los valores o la amortización que difieran del área 01 Las versiones consolidadas en la sociedad o moneda del grupo La amortización contable en la moneda del grupo Diferencia entre amortización contable y amortización fiscal específica de país. Las áreas de valoración diferentes pueden tener los mismos valores y términos de amortización, pero pueden visualizarse en diferentes monedas > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Valoración general |-> Áreas de valoración |-> Definir áreas de valoración |-> Definir áreas de valoración El sistema nos listará las mismas áreas de valoración que hemos visto en el paso anterior. Cada una de éstas áreas debe parametrizarse con los tipos de valores que recibirá. Para poder acceder a éste detalle se debe hacer doble clic sobre el área o con la ayuda del icono Lupa. Para cada área de valoración debemos determinar si los valores de las áreas de valoración se contabilizarán en el libro mayor y cómo han de hacerlo. Para ellos disponemos de las siguientes opciones: No contabilizar ningún valor Contabilizar en tiempo real Contabilizar valores de activos fijos y amortizaciones periódicamente Contabilizar valores de activos fijos periódicamente Contabilizar sólo amortizaciones periódicamente Para SAP el área de valoración 01 es el área que contabiliza los costos de adquisición y producción en el libro mayor en tiempo real y además es el área que se suele utilizar para gestionar la amortización contable. Si se utiliza la opción de contabilización periódica de los costos de adquisición y producción, se podrán contabilizar valores de otras áreas de valoración en FI. Ejemplo: Un ejemplo pueden ser los revalúos técnicos. Son contabilizaciones excepcionales que deben diferenciarse del costo de adquisición del bien. Otras áreas de valoración pueden recibir sus valores del área de valoración 01 y, sin embargo, calcular y contabilizar valores de amortización diferentes en el libro mayor. La opción de no contabilizar ningún valor es para las áreas de valoración que poseen sólo fines informativos, (por ejemplo, un área de valoración para un balance fiscal). Otro tema importante, es definir si se trata de un área de valoración real o derivada. Las áreas derivadas pueden ser la suma de varias áreas reales. Por ejemplo si tenemos el área 01 para valores históricos y el área 10 para ajustes por inflación, el área 12 puede mostrar la suma de ambas áreas para brindarnos el valor total del activo. Deberemos definir que tipo de valores permitirá cada área, si se permiten todos los valores, ningún valor, solo positivos o solo negativos. Estos datos servirán como control y se podrá evitar que un activo posea valores netos negativos. Si se trata de un área derivada en lugar de un área de valoración real, debemos definir, cuales son las áreas que se sumarán o restarán para formar los valores de éste área. En esta operación se definen las reglas de traspaso para los valores de contabilización de los costos de adquisición de las áreas de valoración. > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Valoración general |-> Áreas de valoración |-> Especificar traspaso de valores de CAP En esta operación se definen las reglas de traspaso para los valores de contabilización de las amortizaciones a las áreas de valoración. Cuando creamos una sociedad FI con monedas paralelas debemos crear áreas de valoración para cada una de las monedas paralelas especificando el tipo de Moneda, por ejemplo, Moneda de Grupo, Moneda Fuerte. > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Valoración general |-> Monedas |-> Especificar utilización "Monedas paralelas" Luego de asignarle a cada área de valoración el tipo de moneda, debemos especificar para cada una de las sociedades que pertenecen a un mismo plan de valoración cual es la moneda que le corresponde a cada tipo de moneda de cada área de valoración.

1 | Estructura organizativa

Agradecimiento:

Agradecimiento:

Ha agradecido este aporte: Eric Rivas Rivas

Sobre el autor

Publicación académica de Edwart Gustavo Rodriguez Garzon, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Master

Edwart Gustavo Rodriguez Garzon

Colombia - Legajo: WG70V

✒️Autor de: 135 Publicaciones Académicas

🎓Egresado de los módulos:

- Carrera Consultor en SAP FI Nivel Avanzado

- Carrera Consultor en SAP FI Nivel Inicial

- Carrera Consultor Basis NetWeaver Nivel Avanzado

- Carrera Consultor Basis NetWeaver Nivel Inicial

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime