✒️SAP FI La integración con libro mayor

SAP FI La integración con libro mayor

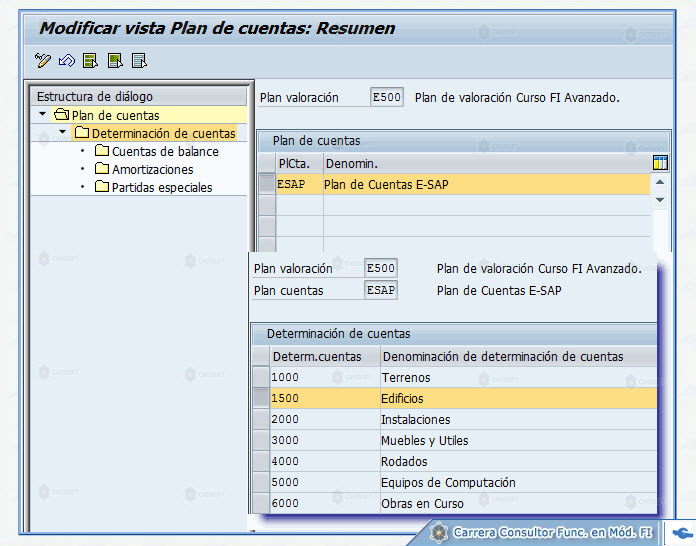

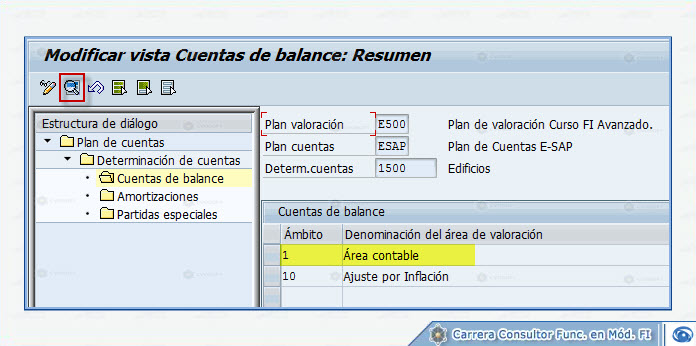

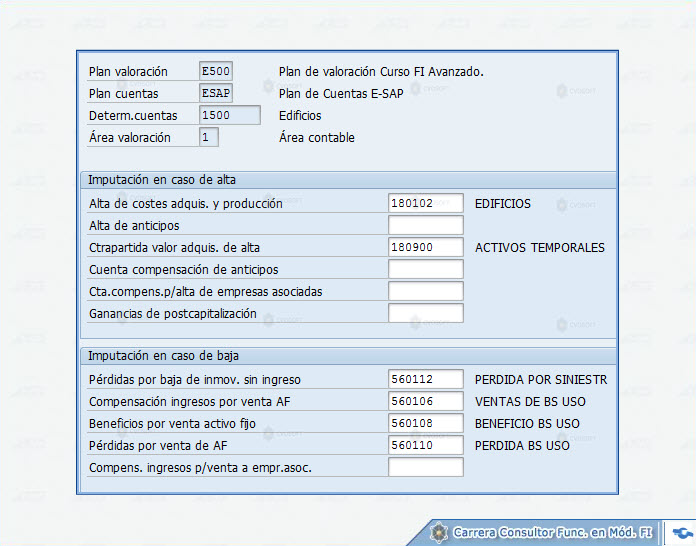

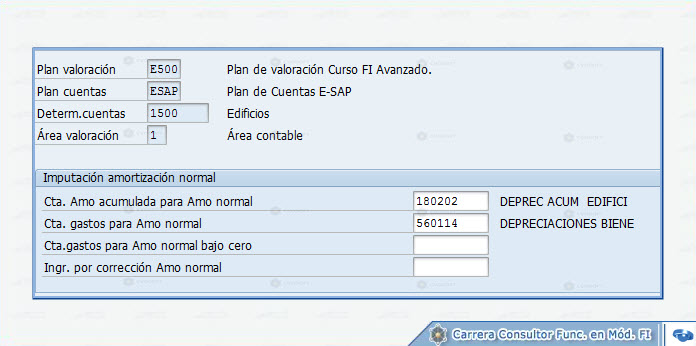

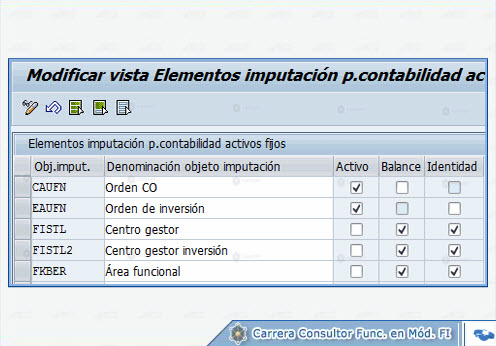

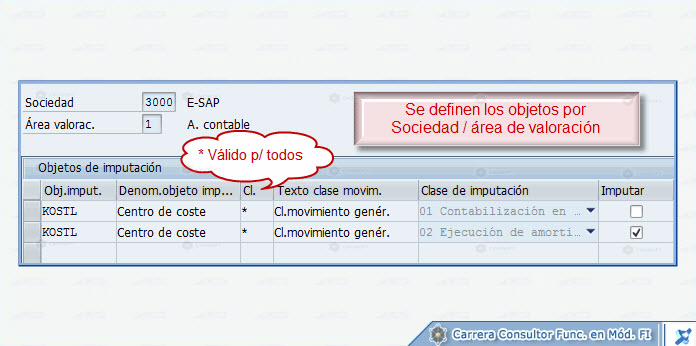

Lección: Integración con Libro mayor Cada clave de determinación de cuentas que hemos definido y asignado a una clase de activos fijos deberemos asignarle las cuentas de mayor en las cuales contabilizarán los distintos movimientos que se produzcan en los activos fijos. A lo largo del customizing de Activos Fijos nos vamos a encontrar con la transacción de determinación de cuentas, en la parte de Altas, Bajas, Amortizaciones, Revalorizaciones, etc. Sin embargo en la parte de Integración con el Libro Mayor es donde podremos configurarla de manera integral. > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Integración con el libro mayor |-> Asignar cuentas de mayor Cuando ingresemos a la transacción, el sistema nos solicitará el plan de valoración sobre el cual trabajaremos, el siguiente paso será seleccionar el plan de cuentas. Un mismo plan de valoración puede estar asignado a más de una sociedad y cada sociedad puede tener un plan de cuentas diferente o compartir el mismo. Si los planes de cuentas son diferentes entonces deberemos ingresar las cuentas de mayor correspondiente a cada plan de cuentas. Luego del plan de cuentas debemos elegir la clave de determinación de cuentas en la cual vamos a ingresar las cuentas. Para cada Clave de Determinación de cuentas se habilitará lo siguiente: Sobre la derecha de la pantalla, estará la lista de áreas de valoración que contabilizan en el libro mayor. Por cada área de valoración se debe ingresar las cuentas en dos niveles: Cuentas de Balance: contiene las cuentas de mayor necesarias para los movimientos de activos fijos como altas, bajas, ventas. Cuentas de Amortizaciones: donde se definen las cuentas de mayor en las cuales de imputarán los cargos por amortizaciones y amortizaciones acumuladas. Las principales cuentas de mayor que se definen para altas de activos son: Alta de Costos de adquisición y producción: en este campo se determina la cuenta de capitalización de los activos. Alta de Anticipos: cuando se entrega un anticipo a un acreedor, este anticipo puede capitalizarse en el activo fijo. Aquí se define la cuenta en la cual se imputarán los anticipos por activos fijos. Contrapartida de valor de Adquisición: cuando se utiliza la transacción de Alta con Contrapartida Automática, el sistema utiliza como cuenta de contrapartida para el alta del activo, la cuenta que se defina en este campo. Cuenta de Compensación de Anticipos: los anticipos que se registren por compra de activos fijos necesitan una cuenta de compensación, la cual se define en este punto. A medida que los anticipos entregados a los acreedores sean compensados con las facturas de compra el importe de la cuenta anticipo y compensación de anticipos irán disminuyendo. Las principales cuentas de mayor que se definen para bajas de activos son: Pérdidas por bajas de activos sin ingreso: en este campo se define la cuenta de pérdida para los activos que se dan de baja por desguace. Compensación de Ingresos por venta de Activos fijos: cuando se da de baja un activo por venta con ingresos, la cuenta que se especifica en este campo tiene la finalidad de dar de baja (compensar) el valor de la cuenta de ventas. Beneficios por ventas de activos: corresponde a la cuenta en la cual se registrará la ganancia por la venta del activo. Pérdidas por ventas de activos fijos: corresponde a la cuenta en la cual se registrará la pérdida por la venta del activo. En la cuenta Beneficios y Pérdidas por venta de activos fijos se puede utilizar una misma cuenta que sea por ejemplo Resultado por la venta de bien de uso. Las principales cuentas de mayor que se definen para las amortizaciones de activos son: Cuenta de amortización acumulada: se refiere a la cuenta que regulariza a la cuenta de capitalización de los activos en la cual se refleja la perdida del valor del bien por el transcurso del tiempo. Cuenta para gastos de amortización: es la cuenta de resultados en la cual se refleja la perdida por la amortización del bien. En el módulo de activos fijos hay muchas contabilizaciones que se realizan de manera automática, por ejemplo, las amortizaciones. Por esta razón, en el dato maestro de activos fijos se definen los objetos de imputación adicionales como centros de costes o división ( SAP CO - Imputación de objetos de Controlling). Los programas de contabilización de activos fijos obtienen del dato maestros los objetos de imputación adicionales en los cuales hay que imputar cada movimiento de activo. En customizng se deberán activar los objetos de imputación para que se puedan actualizar los datos maestros. > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Integración con el libro mayor |-> Obj.imputación a contabilizar asociadamente |-> Activar objetos de imputación Para activar un objeto de imputación se debe definir lo siguiente: Activación del objeto de imputación: indica si el objeto de imputación está activo en la contabilidad de activos fijos. Utilización en balance: indica si el objeto de imputación es relevante para el balance. Tras capitalizar el activo fijo, el objeto de imputación ya no puede modificarse en el registro maestro del activo fijo. Objeto imputación igual en registro maestro AF y al contabilizar: garantiza que sólo sea posible efectuar imputaciones en el objeto de imputación almacenado en el registro maestro de activo fijo y que no se puede elegir un valor diferente al momento de contabilizar. Los objetos de imputación se pueden utilizar para contabilizar las amortizaciones o utilizarlos para la contabilización de CAP (costes de adquisición y producción). Desde el siguiente punto del customizing se define para qué movimientos son necesarios cada uno de los objetos de imputación activados y si se imputará en Contabilizaciones de Balance o en Ejecución de Amortizaciones. Si el campo clase de movimiento se completa con un asterisco, significa que es válido para todas las clases de movimiento. Transacción ACSET > IMG |-> Gestión Financiera (Nuevo) |-> Contabilidad de activos fijos |-> Integración con el libro mayor |-> Obj.imputación a contabilizar asociadamente |-> Fijar clases imputación para objetos de imputación

1 | Determinación de Cuentas de Mayor

Sobre el autor

Publicación académica de Edwart Gustavo Rodriguez Garzon, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Master

Edwart Gustavo Rodriguez Garzon

Colombia - Legajo: WG70V

✒️Autor de: 135 Publicaciones Académicas

🎓Egresado de los módulos:

- Carrera Consultor en SAP FI Nivel Avanzado

- Carrera Consultor en SAP FI Nivel Inicial

- Carrera Consultor Basis NetWeaver Nivel Avanzado

- Carrera Consultor Basis NetWeaver Nivel Inicial

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime