✒️SAP FI Otras operaciones periódicas

SAP FI Otras operaciones periódicas

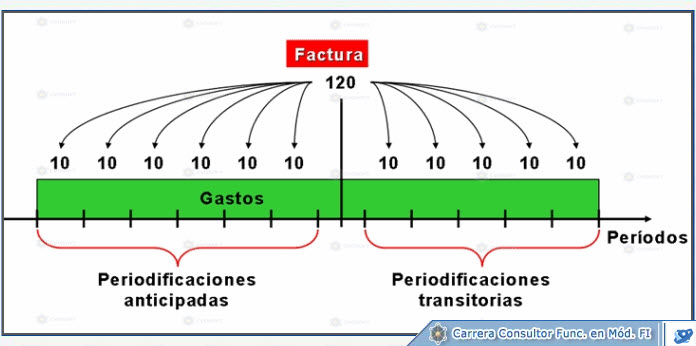

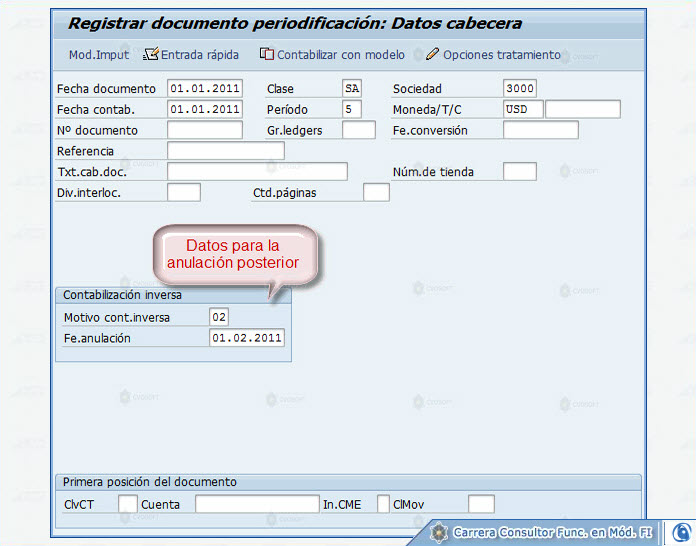

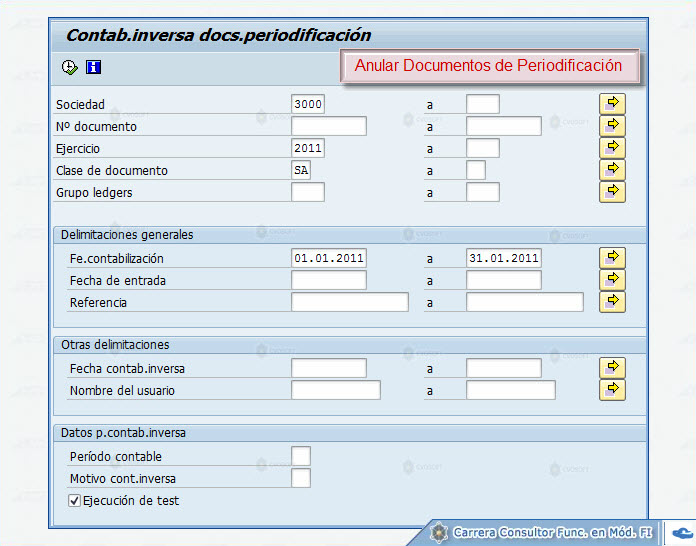

Lección: Otras operaciones periódicas Puede ocurrir que los gastos y los ingresos contabilizados en un período se hayan originado en otros períodos. Por esta razón, los gastos y los ingreses deben periodificarse o devengarse, es decir, distribuirlos en los períodos en los que se originaron. Existe una diferencia entre: Periodificaciones anticipadas Se da cuando, económicamente, los gastos y los ingresos pertenecen al período en curso y se contabilizan en un período posterior una vez que se ha recibido o emitido una factura. Por ejemplo, los servicios como luz, gas, teléfonos. Periodificaciones transitorias Se da cuando los gastos y los ingresos se han contabilizado en el período en curso con la recepción/emisión de una factura pero económicamente pertenecen, al menos parcialmente, a un período futuro. Por ejemplo, los alquileres, los seguros. Las periodificaciones se pueden gestionar de manera independiente en FI. El diagrama de la imagen 1.1 muestra un ejemplo de una factura que se ha recibido en el 7º período y que también está contabilizada allí. Como esta factura se creó para mercancías que se han utilizado durante todo el ejercicio, los gastos de 120 se deben distribuir equitativamente en todos los períodos. Por lo tanto, para los primeros seis períodos, se deben crear seis periodificaciones anticipadas. Se debe distribuir un importe de 50 a los últimos cinco meses tras la recepción de la factura. Para asegurar que los gastos se contabilizan en el período correcto, se pueden crear documentos de periodificación y, a continuación, anularlos en un paso posterior por medio de un tratamiento colectivo. > SAP Easy Access |-> Finanzas |-> Gestión Financiera |-> Libro mayor |-> Operaciones periódicas |-> Cierres |-> Valorar |-> Registrar documento de periodificación La forma de ingresar los documentos es similar a cualquier documento que se contabilice por una transacción clásica como F-02. Solo que en este tipo de documentos estaremos indicando que el mismo se va a anular y por lo tanto se debe establecer el motivo de anulación y la fecha en la cual se registrará la anulación. El requisito para generar este tipo de documentos es que el motivo de anulación posea el indicador de anular en periodo cerrado porque si se utilizara un motivo de anulación para anular en periodo actual el sistema anularía con la misma fecha con la que se contabiliza el documento de periodificación. Todos los documentos que se hayan registrados como documentos de periodificación, se podrán revertir de manera masiva. En la pantalla de selección del programa, se puede delimitar la búsqueda de documentos a anular por medio de la fecha de contabilización del documento de periodificación, también, podría delimitarse por el campo Fecha de Contabilización Inversa. > SAP Easy Access |-> Finanzas |-> Gestión Financiera |-> Libro mayor |-> Operaciones periódicas |-> Cierres |-> Valorar |-> Invertir documento de periodificación Si se necesita crear periodificaciones anticipadas con frecuencia, se puede utilizar el programa de contabilización periódica. Se deben crear periodificaciones anticipadas cuando se va a recibir un gasto o un ingreso en el futuro, pero que ocurre o pertenece en parte o en su totalidad al período en curso. Para este tipo de casos se recomienda la utilización del programa de contabilización periódica, ya que se contabiliza exactamente el mismo importe a las mismas cuentas en todos los períodos.

Sobre el autor

Publicación académica de Edwart Gustavo Rodriguez Garzon, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Master

Edwart Gustavo Rodriguez Garzon

Colombia - Legajo: WG70V

✒️Autor de: 135 Publicaciones Académicas

🎓Egresado de los módulos:

- Carrera Consultor en SAP FI Nivel Avanzado

- Carrera Consultor en SAP FI Nivel Inicial

- Carrera Consultor Basis NetWeaver Nivel Avanzado

- Carrera Consultor Basis NetWeaver Nivel Inicial

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime