✒️SAP FI La integración con libro mayor

SAP FI La integración con libro mayor

INTEGRACION CON EL LIBRO MAYOR

DETERMINACION DE CUENTAS DE MAYOR

Con la clave de determinación de cuentas que se asigna a una clase de activos fijos debemos asignar las cuentas de mayor donde se contabilizan los diferentes movimientos que se produzcan en los activos fijos.

Se configuran todas las cuentas en una sola pantalla

En el punto de configuración se seleccionan los siguientes parámetros:

-Plan de Valoración

-Plan de cuentas

-Clave de determinación de cuentas

No se configura a nivel de sociedad ya que un plan de valoración es multisociedad y las sociedades pueden tener diferentes planes de cuentas y hay que asihanr para cada pan de valoraci/plan de cuentas las cuentas de mayor correspondientes.

En la Clave de determinación de cuentas se determina los siguiente

para cada área de valoración hay 2 niveles

-Nivel de cuentas de balance

-Nivel de cuentas de amortizaciones

DETERMINACIÓN DE CUENTAS DE BALANCE

1.Cuentas de Alta de Activos

Alta de costes de Adquisición y Producción: es la cuenta de capitalización de los activos

Alta de Anticipos: si se entrega un anticipo a un acreedor este anticipo puede capitalizarse en el AF. Esta es la cuenta para imputar los anticipos por activos fijos.

Contrapartida de Valor de Adquisición: cuendo se usa la tcode de alta con contrapartida automática el sistema usa esta cuenta como cuenta de contrapartida

Cuenta de Compensación de Anticipos: es la cuenta para ir compensando los anticipos entregados a los proveedores, con las facturas de compra recibidas por la compra del activo, que irán disminuyendo el saldo de esta cuenta.

2.Cuenta de Baja de Activos

Pérdidas por Bajas de Activos sin Ingreso: en esta cuenta de PyG es para los activos que se dan de baja por desmantelamiento.

Compensación de Ingresos por Venta de Activos Fijos: se da de baja un activo por venta , esta cuenta es para compensar la cuenta de ventas.

Beneficios por Venta de Activos: ganancia por la venta del activo.

Pérdidas por Ventas de Activos Fijos: cuenta para registrar la pérdida por venta del activo fijo.

DETERMINACIÓN DE CUENTAS DE AMORTIZACIONES

Cuenta de Amortización Acumulada: la cuenta que refleja la pérdida de valor de los activos a lo largo del tiempo.

Cuenta para Gastos de Amortización: en la cuenta de resultados se refleja la pérdida por la amortización del bien.

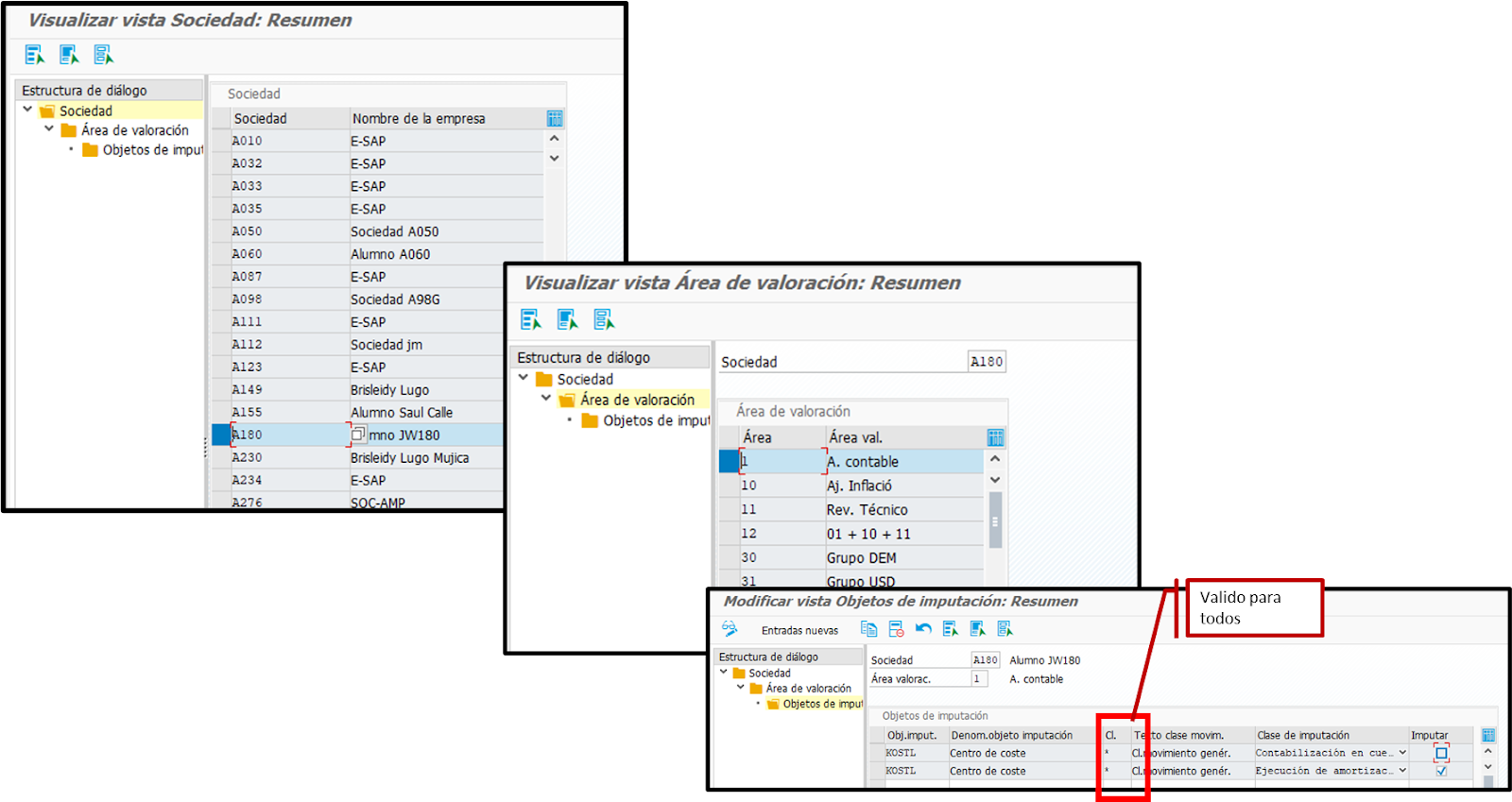

OBJETOS DE IMPUTACIÓN

En el módulo de AF muchas contabilizaciones se hacen de manera automática. En los datos maestros de ADF hay que definir diferentes objetos de imputación adicionales como Centros de Coste o división.

Activación: indica si el objeto de imputación está activo en la contabilidad de AF.

Utilización en Balance: indica si el objeto de imputación es relevante para el balance. Tras capitalizar el AF el objeto de imputación ya no puede modificarse en el registro maestro del Activo Fijo.

Identidad: el objeto de imputación igual en el registro maestro y al contabilizar. Garantiza que sólo sea posible efectuar imputaciones en el objeto de imputación almacenado en el registro maestro del AFy que no se puede elegir otro al contabilizar.

Fijar Objetos de Imputación.

Los objetos de imputación se pueden usar para:

-

Contabilizar amortizaciones

-

Contabilización de costes de adquisicón y producción

Esta configuración se hace a nivel de Sociedad

Si el campo se marca con (*) significa que es válido para toda clase de movimientos:

Sobre el autor

Publicación académica de Manuel Pe?n, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Junior

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime