📘Clase de Coste Secundarias

Definición de Clase de Coste Secundarias

Las clases de coste secundario pueden crearse y administrarse sólo en la Contabilidad de costes (CO). Estas clases sirven para ilustrar los flujos de valores internos, como los producidos en la facturación interna de actividad, así como los cálculos de recargos y las operaciones de liquidación

Las clases de coste secundario pueden crearse y administrarse sólo en la Contabilidad de costes (CO).

Estas clases sirven para ilustrar los flujos de valores internos, como los producidos en la facturación interna de actividad, así como los cálculos de recargos y las operaciones de liquidación

Al crear una clase de coste secundario, el Sistema SAP verifica si existe una cuenta correspondiente en la Gestión financiera. Si existe una, no puede crear la clase de costes secundarios en la contabilidad de costes.

Las clases de costes secundarios en SAP CO se utilizan para agrupar los costes adicionales asociados con actividades específicas dentro de una organización.

Estos costes no se pueden asignar directamente a objetos de costes primarios, como órdenes de producción o centros de costos, pero son importantes para análisis y control de costos.

- Características de Configuración:

- Creación de Clases: Se pueden crear nuevas clases de costes secundarios a través de la transacción "OKAC" o mediante el customizing de CO.

- Determinación Automática: Se pueden configurar reglas de determinación automática para asignar automáticamente los costos secundarios a objetos de coste relevantes.

- Asignación Manual: Los costos secundarios también pueden ser asignados manualmente a través de la transacción "KB21N".

- Ejemplos de Clases de Costes Secundarios:

- Costos de Mantenimiento: Incluyen reparaciones y mantenimiento de equipos.

- Costos de Capacitación: Tales como entrenamiento de personal.

- Costos de Calidad: Como inspecciones y pruebas de calidad.

- Costos de Embalaje: Costos asociados con materiales de embalaje utilizados en la producción.

- Costos de Envío y Flete: Costos de transporte de materias primas o productos terminados.

- Costos de Publicidad y Marketing: Gastos relacionados con actividades de promoción y publicidad.

- Costos de Investigación y Desarrollo: Inversiones en innovación y desarrollo de nuevos productos.

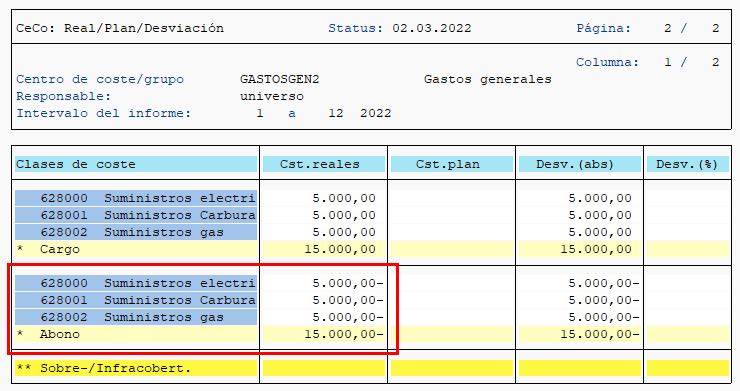

- Costos de Servicios Públicos: Como electricidad, agua y gas utilizados en la producción.

Estos son solo algunos ejemplos, pero las clases de costos secundarios pueden adaptarse a las necesidades específicas de cada organización.

Disponibilidad Laboral: FullTime

Disponibilidad Laboral: FullTime