✒️SAP FI La integración con controlling

SAP FI La integración con controlling

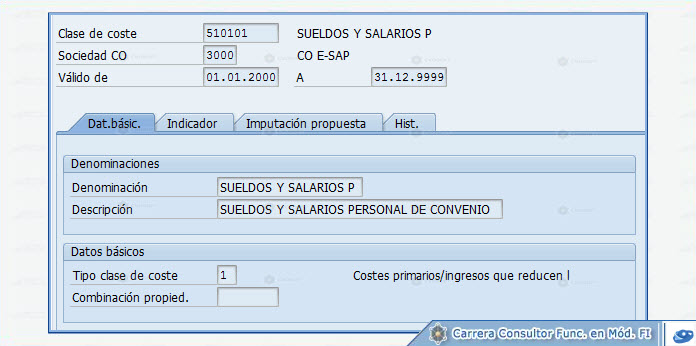

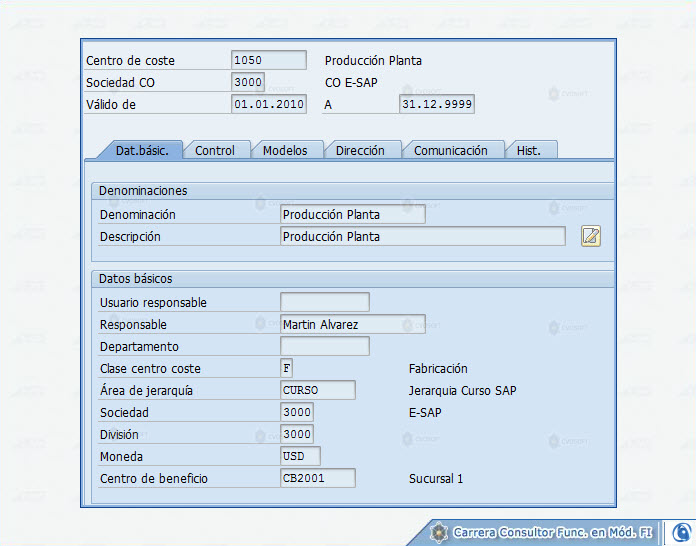

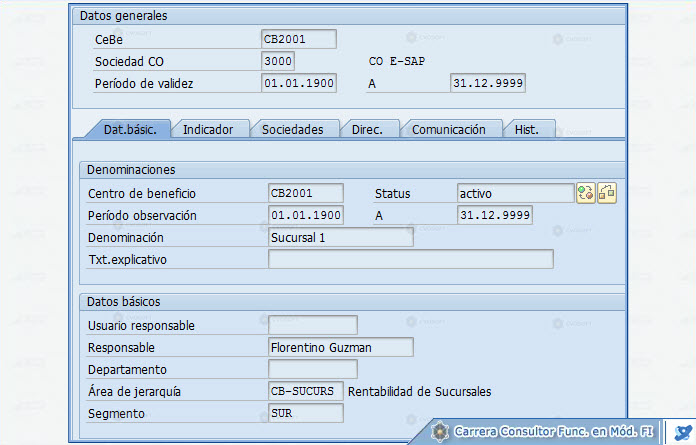

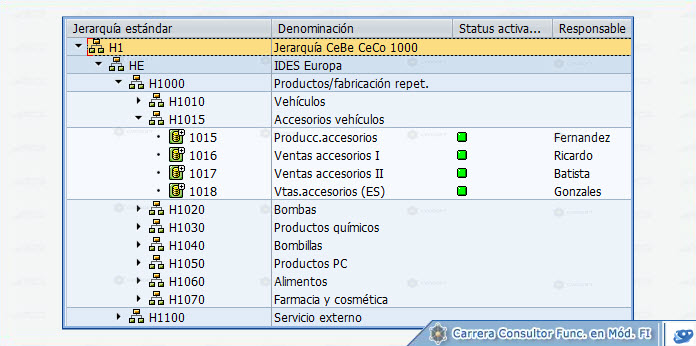

Lección: Integración con Controlling Controlling ofrece diversas herramientas que se pueden utilizar para preparar datos operativos para el análisis empresarial y las decisiones de gestión. Engloba todas las funciones necesarias para un control eficaz de costos e ingresos y cubre todos los aspectos del control de gestión. Es la unidad organizativa de una empresa que representa un sistema cerrado que se utiliza a efectos de contabilidad de costes. Una sociedad CO puede contener una o más sociedades FI asociadas, que pueden llegar a operar en diferentes monedas. Las sociedades FI agrupadas en una sociedad CO deben utilizar el mismo plan de cuentas operativo y la misma variante de ejercicio. Todas las operaciones de imputaciones internas sólo hacen referencia a objetos de la misma sociedad CO. En el módulo de CO contamos diversos datos maestros dependiendo de la necesidad de información. El nexo principal entre el módulo de CO y el módulo de FI esta dado por las clases de costos. Las Clases de Coste primarias son objetos de coste dentro del Controlling, que se identifican unívocamente con los conceptos de gasto / ingreso del plan de cuentas de la empresa. Una Clase de Coste primaria, por lo tanto, es la representante de una cuenta contable dentro de la contabilidad de costos, identificándose con el mismo código de la cuenta de mayor. La clase de ingreso o costo primaria puede crearse sólo si primero se ha creado como cuenta de mayor en el plan de cuentas. El sistema verifica si existe una cuenta correspondiente en la Gestión financiera antes de poder crear la clase de costo primaria. En estas cuentas se planifican y registran costos comprometidos o reales y representan la naturaleza de los gastos o ingresos. Los valores registrados en las clases de costo impactan en el objeto de costo indicado (centro de coste u orden) permitiendo el registro y análisis de los distintos costos en cada objeto. Las clases de costo secundarias son también objetos de costo dentro del módulo de Controlling, que no se identifican específicamente con cuentas contables de gastos o ingresos. Estas clases de costo son herramientas para la ejecución de determinadas contabilizaciones propias del módulo de Controlling. Se trata de cuentas puentes para distribuir entre varios centros de costo u órdenes las contabilizaciones que le hayan sido imputadas a un centro u orden genérico o incorrecto. Las clases de costo secundarias pueden crearse y administrarse sólo en la Contabilidad de costes (CO). Estas clases sirven para ilustrar los flujos de valores internos (movimientos dentro del modulo de CO como pueden ser subrepartos entre centros de costo u órdenes). Al crear una clase de costo secundario, el sistema verifica si existe una cuenta correspondiente en la Gestión financiera. Si existe una, no se puede crear la clase de costos secundarios en la contabilidad de costos. Las clases de costo secundarias no forman parte del plan de cuentas y se crean dentro de un rango de numeración de cuentas que esta reservado para estas clases. KA01: Crear clases de costo primaria KA02: Modificar clases de costo primaria KA03: Visualizar clases de costo primaria KA06: Crear clases de costo Secundaria Las clases de costo (tanto primarias como secundarias) pueden agruparse, mediante un criterio definido de acuerdo a las necesidades (reportes, liquidación, distribuciones y subrepartos). Un grupo de clases de costo contiene un nombre que lo identifica y las clases de costo o rango de clases de costo que estarán contenidas por el grupo. KAH1: Crear Grupos de clases de costo primaria KAH2: Modificar Grupos de clases de costo primaria KAH3: Visualizar Grupos de clases de costo primaria El Centro de Costo es la unidad organizativa, dentro de una sociedad CO, que representa un emplazamiento claramente delimitado donde se producen los costos. Los centros de coste se crean a fin de posibilitar una asignación diferenciada de los gastos generales para realizar un control de los costos que se originan dentro de la empresa. Los centros de costos reúnen las siguientes características: Se clasifican por algún criterio previamente definido Se asignan a un responsable Por lo general coinciden con algún Sector, Departamento, Área, etc. Todos son colectores de gastos Los centros de costo se clasificarán según la unidad de negocio a que pertenece cada uno. Se asignará un responsable a cada centro de costos que será el gerente/jefe/responsable del sector/área. Los centros de costo se agruparán en una jerarquía estándar. KS01: Crear Centros de costo KS02: Modificar Centros de costo KS03: Visualizar Centros de costo Se trata de la estructura de árbol que representa todos los centros de coste correspondientes a una sociedad CO desde el punto de vista del Controlling. Una jerarquía de centros de coste comprende los centros de coste de un período concreto y, por lo tanto, representa a toda la empresa. Se pueden combinar centros de coste con grupos de centros de costo, luego, se pueden crear jerarquías de centros de coste de dichos grupos combinándolos según el área de búsqueda de decisiones, de responsabilidad o de gestión. La jerarquía estándar de centros de costo contempla una estructura similar al organigrama de la empresa donde los centros de costos dependerán de las gerencias y representarán a los distintos departamentos. OKEON: Modificar Jerarquía Estándar OKENN: Visualizar Jerarquía Estándar Las órdenes internas se utilizan para planificar, agrupar, analizar y liquidar costos de operaciones específicas realizadas en el ámbito de la empresa. Representan un nivel operativo más detallado que la imputación a Centros de Costes y tienen carácter temporal. Según su naturaleza, las órdenes se clasifican en: Órdenes Estadísticas: Se crean a los efectos de disponer de un detalle mayor a la hora de analizar los gastos realizados en Centros de Costos por un concepto determinado. Este tipo de órdenes no se liquidan, ya que los gastos desde un principio son cargados en un Centro de Costo. Órdenes Reales: son objetos de imputación temporarios que acumulan costos referidos a un determinado concepto. Por medio de un proceso posterior de liquidación, lo acumulado en cada orden es reclasificado al objeto de imputación definitivo ingresado en la norma de liquidación. (Por ejemplo: centro de costo, activo fijo, cuenta de mayor, etc.). En SAP se puede controlar las órdenes internas a lo largo de todo el ciclo de duración; desde la creación inicial, pasando por la planificación y contabilización de todos los costos reales, hasta la liquidación final y el archivo. Las órdenes internas permiten manejar un compromiso de gastos o comprometido, con el cual se pueden introducir los costos que se estima se producirá, aunque se desconozca la operación mediante la que se causarán (por ejemplo, pedido de compras, reservas de materiales, etc.). KO01: Crear Ordenes Internas KO02: Modificar Ordenes Internas KO03: Visualizar Ordenes Internas Las órdenes internas se pueden agrupar, y esto servirá de criterio para reportes, además de ser útil para la utilización de grupos receptores en distribuciones y subrepartos. Un centro de beneficio es una estructura de organización interna de la compañía. Cada planta, centro de costo, material, orden, proyecto puede asignarse a un centro de beneficio. De esta forma se vinculan todos sus ingresos y costos al centro de beneficio. El objetivo de la contabilidad de centros de beneficios es calcular la rentabilidad de un área de gestión dentro de la propia compañía. KE51: Crear Centros de Beneficio KE52: Modificar Centros de Beneficio KE53: Visualizar Centros de Beneficio Al igual que en los centros de costos, existe una jerarquía estándar para los centros de beneficios. KCH5N: Modificar Jerarquía Estándar KCH6N: Visualizar Jerarquía Estándar Existen múltiples operaciones que pueden realizarse en en módulo de CO, tanto en la contabilidad de centros de costos, de órdenes y centros de beneficios. A continuación enumeramos algunas de las más utilizadas: El traspaso periódico brinda la posibilidad de corregir contabilizaciones realizadas en los centros de coste, o las órdenes CO (generalmente imputaciones provenientes de FI o MM). Al final del período, los costes agrupados en ciertos centros de costo se traspasan a los centros de coste que los produjeron por medio de claves definidas por el usuario (valores fijos, valores estadísticos, porcentajes, etc.). Los traspasos periódicos implican que se conserva la clase de coste original, y primaria

1 | Estructura Organizativa - Sociedad CO

Agradecimiento:

Agradecimiento:

Ha agradecido este aporte: Eric Rivas Rivas

Sobre el autor

Publicación académica de Edwart Gustavo Rodriguez Garzon, en su ámbito de estudios para la Carrera Consultor en SAP FI.

SAP Master

Edwart Gustavo Rodriguez Garzon

Colombia - Legajo: WG70V

✒️Autor de: 135 Publicaciones Académicas

🎓Egresado de los módulos:

- Carrera Consultor en SAP FI Nivel Avanzado

- Carrera Consultor en SAP FI Nivel Inicial

- Carrera Consultor Basis NetWeaver Nivel Avanzado

- Carrera Consultor Basis NetWeaver Nivel Inicial

Disponibilidad Laboral: PartTime

Disponibilidad Laboral: PartTime